前言

今天在一个论坛上看到一篇询问自己开车出了事故后怎样应对的帖子(原贴链接),大概讲的是原贴作者在开车时,一名约 8 至 9 岁的孩子突然从右侧停车的车辆后面冲出被撞伤,孩子头部受伤严重,当场有急救和警察到场处理。事故后保险公司发来信说可能超过 10 万美金的保额(这个本文后面有说明是什么),浴室原贴作者便对可能面临的法律纠纷等寻求意见和建议。

其实我们大多数人对自己的车险到底保了什么、保多少都不是完全清楚,等出了事故真正用到的时候就发现不是很懂… 那本文我们将详细介绍一下美国汽车保险中常见的保险项目和说明,帮助大家了解不同类型的保险覆盖,让每个人对自己的保险都做到一清二楚。

美国车险各项目详细解释

美国车险的各种保险项目总的来说可以分为三大类:

- 保别人

- 保自己

- 保车

我们就以这三个分类来详细了解一下每个保险项目的意义。

保别人

保别人的项目通常都叫做 “Liability”,如果你在某个保险项目总看到这个字,那这个就是与别人有关的保险项目。

这个大类主要是保障别人的基本项目,也是大多数州法律要求车主必须购买的部分。主要包括以下几部分:

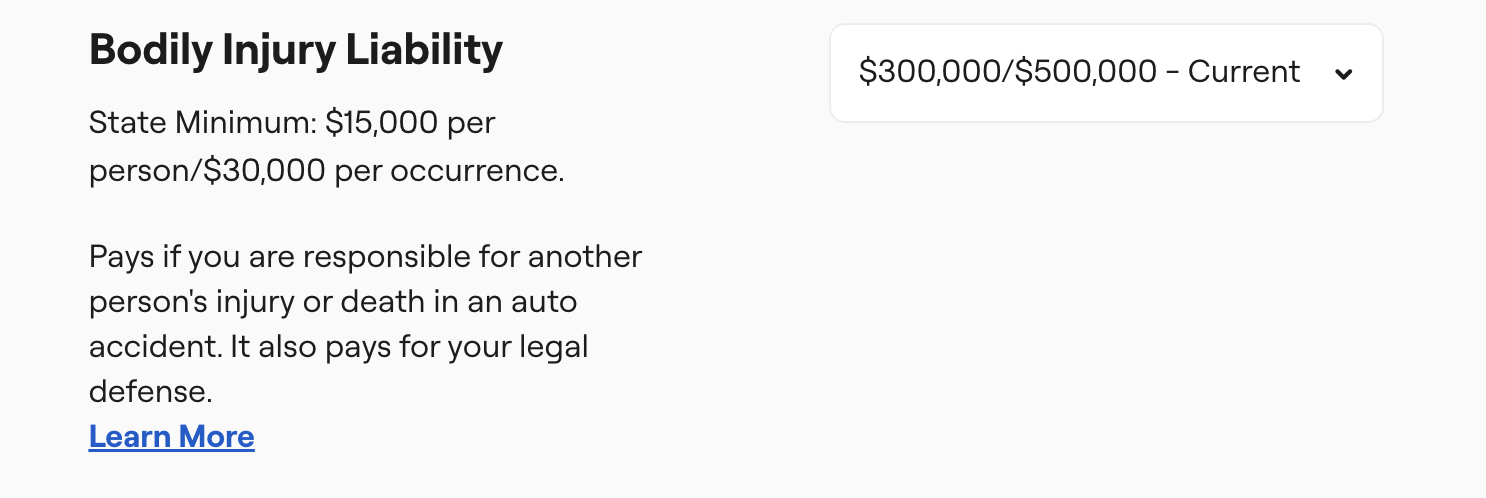

Bodily Injury Liability(人身伤害责任险)

如果你开车时造成他人身体伤害或死亡,并被法律认定有责任,你可能需要为该人的伤害进行赔偿。如果损害很大,你所有的资产,包括房屋、储蓄和未来的工资,都可能会被用来赔偿。人身伤害责任险有助于保护你的资产,支付受伤人员的损失和费用。同时,如果你因事故而面临诉讼,它也会提供法律辩护。不同州对责任保险和租赁车辆的最低要求可能不同。

每个选择都显示两个保额可选:第一个金额代表单个受伤人员的保额限制,第二个金额代表一次事故或意外的总保额限制。

如下图,以加州 Geico 为例:

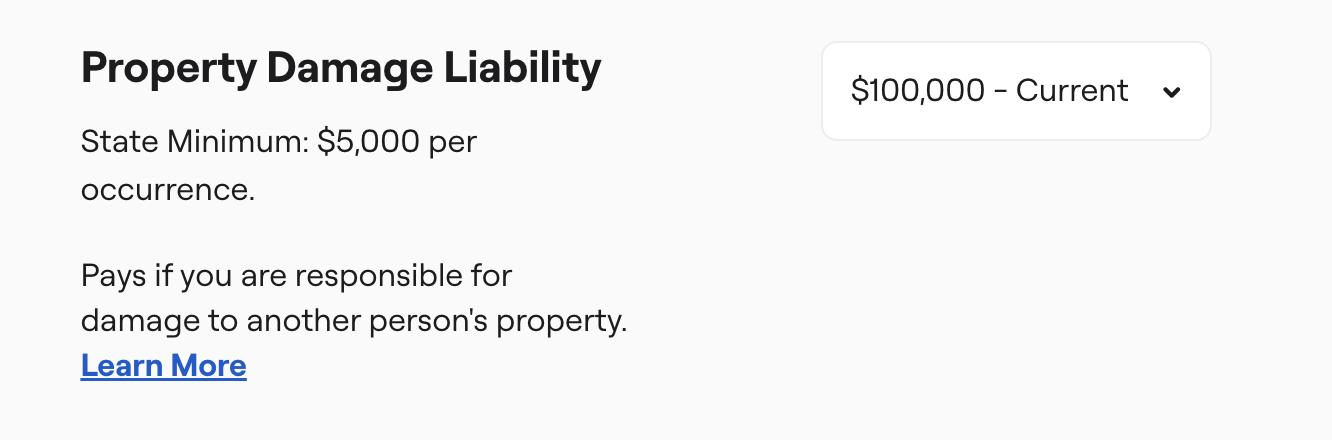

Property Damage Liability(财产损失责任险)

如果你开车时在事故中导致他人财产损坏,比如撞车或撞建筑物,你可能需要为这些损失支付赔偿。如果财产损失很高,你的资产,包括房屋、储蓄和未来的工资,都可能会被用来赔偿。同时,如果你因事故而面临诉讼,它也会提供法律辩护。不同州对财产损失责任险有不同的最低要求。

如下图,以加州 Geico 为例:

保自己

这类保险项目都是在事故中保与自己有关的一些项目,主要包括以下几个部分:

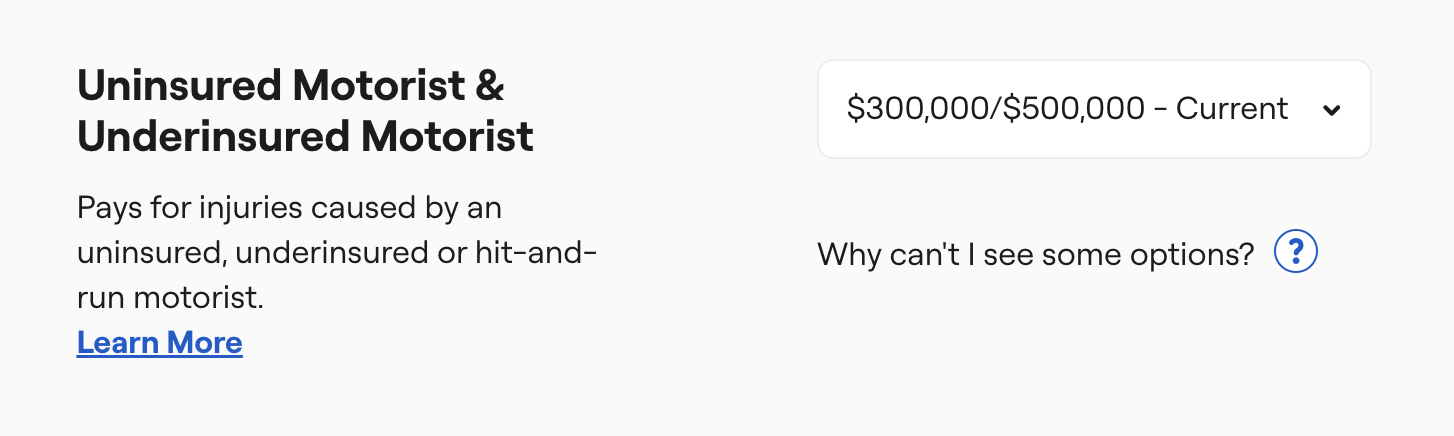

Uninsured/Underinsured Motorist Coverage(无保险/未保险汽车保险)

这项保险用来支付在事故中自己被没有购买保险、逃逸司机(hit-and-run)或对方保险额度不足的车辆撞到后导致的身体伤害或死亡而产生的费用,同时包括你自己、家庭成员和车辆上的乘客。

UM/UIM提供两种保额限制。第一个限制是为单个人的伤害或死亡支付的最高金额。第二个金额是为一次事故的伤害或死亡支付的最高金额(不考虑涉及的人数)。

如下图,以加州 Geico 为例:

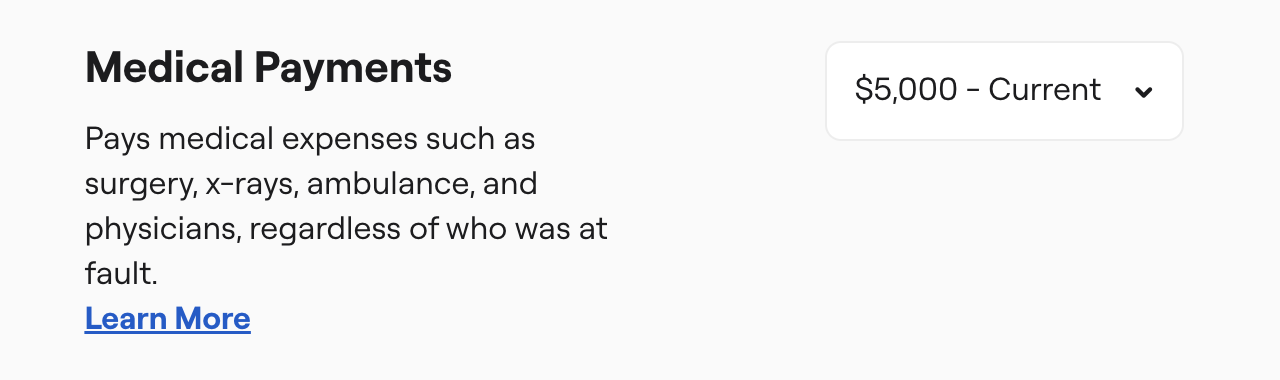

Medical Payments Coverage(医疗支付险)

这项保险用来支付被保险人、受保乘客和家庭成员因为发生事故而导致的合理必要的医疗、牙科相关、住院和丧葬等费用,无论谁有过错。

此外,该保险也为被保险人和家庭成员在乘坐他人车辆时发生事故、或作为行人被撞的情况下提供保障。

如下图,以加州 Geico 为例:

保车

顾名思义,这个大类主要是为了保障在事故中自己车的各种情况,主要包括:

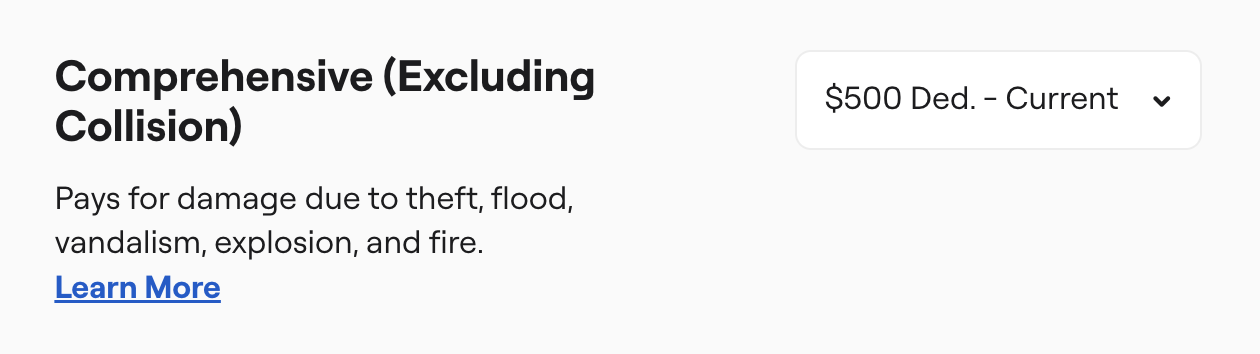

Comprehensive(综合保险)

综合保险承担由非碰撞事故引起的损失费用,包括但不限于:火灾、洪水、盗窃、物体坠落、恶意破坏、与动物碰撞、冰雹、恶意行为、风暴、群众骚乱、爆炸、地震、水灾、雷击、盗窃以及飞行物体(导弹)造成的损害等等。综合保险还覆盖车辆的挡风玻璃和其他车窗玻璃。

大多数贷款、租车公司要求你在协议中必须包含这项保险,但在任何州的保险法中并不强制要求。但是想象一下如果你的车被盗了会怎样?如果你被鹿撞了会怎么办?如果你的车被洪水冲走了呢?这些情况还是很棘手的。

综合保险允许你获得高达车辆实际现金价值的赔偿。同时,在综合保险需要选择一个免赔额(Deductible),就是说在保险公司支付你的索赔之前,你需要先支付这个免赔额。

举个例子:你的汽车音响被盗,更换费用是 500 美元。如果你选择了 100 美元的免赔额,综合保险将支付 400 美元,100 美元的免赔额由自己承担。

如下图,以加州 Geico 为例:

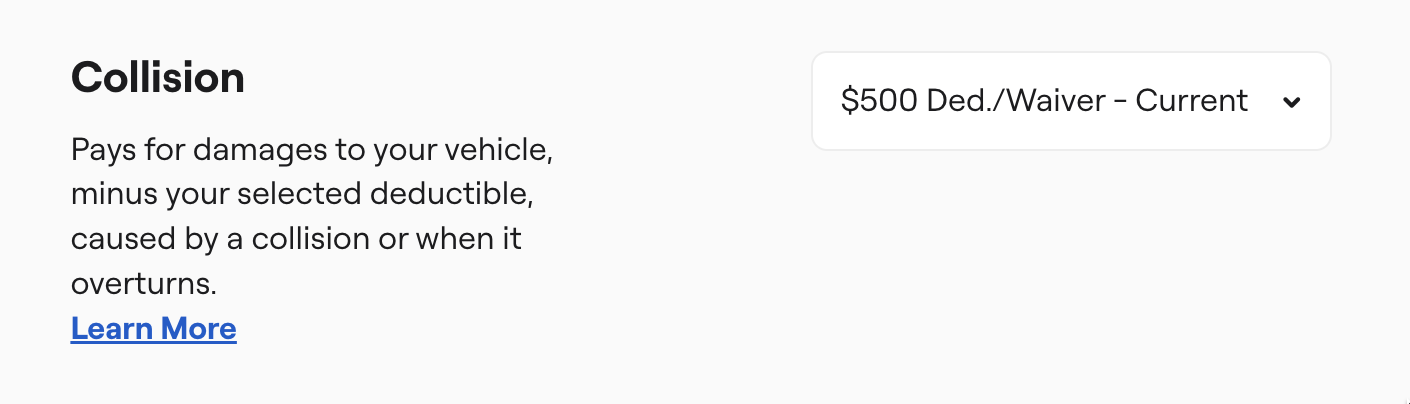

Collision(碰撞险)

碰撞险支付因你的车辆与其他物体碰撞或翻车导致的损失费用,最高可达车辆的实际现金价值。

在碰撞险中通常需要选择一个免赔额(Deductible),在保险公司支付你的索赔之前,你需要先支付这个免赔额。举个例子:你倒车撞到电线杆造成 500 美元的损失。如果你选择了 100 美元的免赔额,碰撞险将支付 400 美元,100 美元的免赔额由自己承担。

如下图,以加州 Geico 为例:

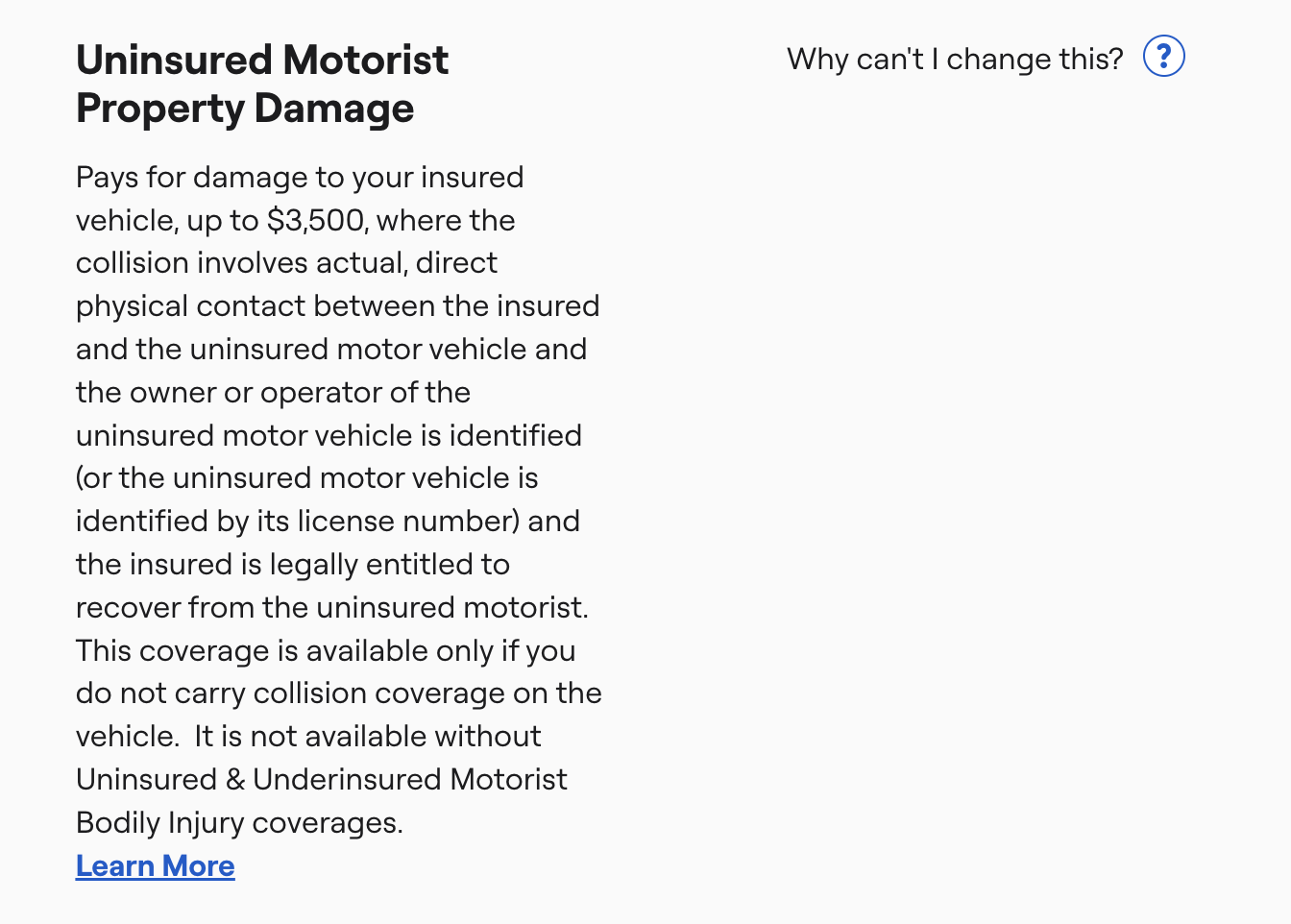

Uninsured Motorist Property Damage(无保险汽车财产损失险)

这个保险项用来支付被保险车辆与无保险车之间发生物理碰撞导致的车辆财产损失。此项保险仅在你的车辆上没有购买碰撞险(Collision)的情况下提供,且必须同时购买无保险和未保险驾驶员人身伤害保险(Uninsured/Underinsured Motorist Coverage)。

如下图,以加州 Geico 为例:

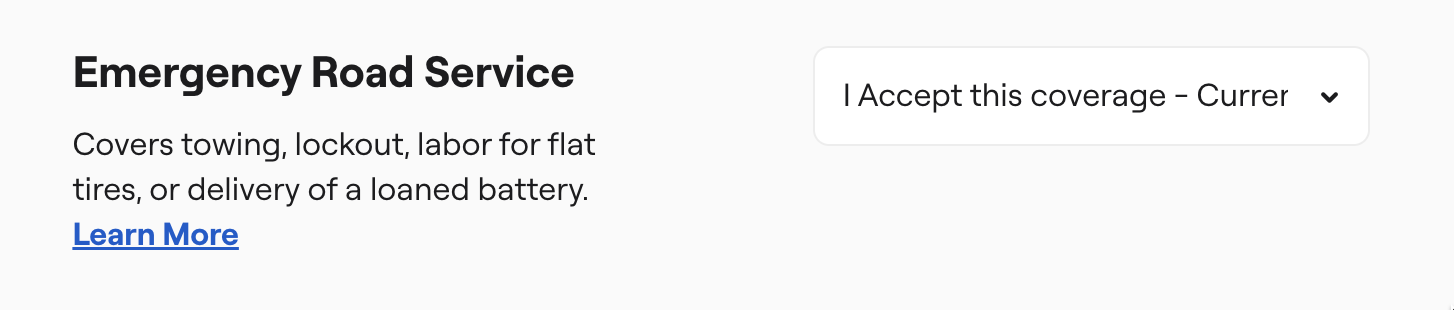

Emergency Road Service(紧急道路救援)

这项保险项通常覆盖了以下问题,包括:

- 被锁在车内(Lockout Services):因车钥匙(或钥匙遥控器)丢失、损坏或意外锁在车内。

- 拖车服务(Towing):提供拖车服务,将车辆拖至最近的修理设施。

- 电池没电紧急启动(Jump Start)

- 劳务(Mechanical Labor):在车辆故障地点的劳务费,例如更换轮胎等,通常有时间限制。

发生这类情况是,直接拨打保险公司电话告知即可。

如下图,以加州 Geico 为例:

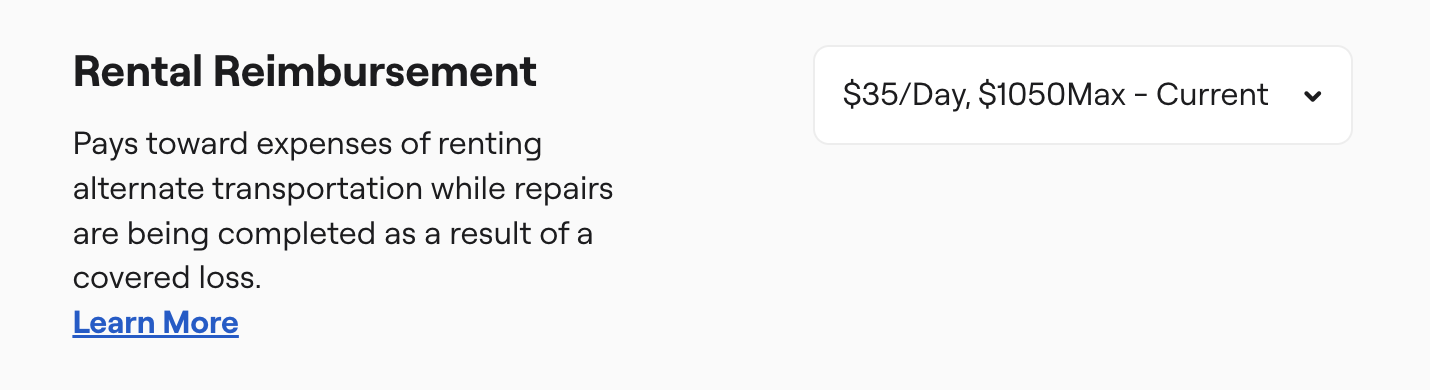

Rental Reimbursement(租车补偿险)

这个保险项用于支付由于事故导致你的车辆在 24 小时以上无法行驶的情况下(例如在维修中)的租车费。

如下图,以加州 Geico 为例:

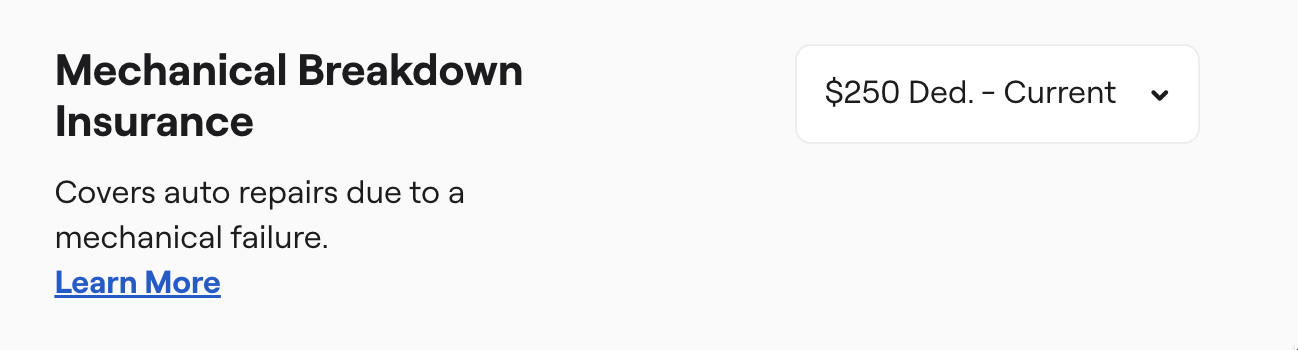

Mechanical Breakdown Insurance(机械故障保险)

这个保险项仅适用于里程不超过 15,000 英里且在过去 15 个月内购买的车辆。它涵盖了车辆的许多机械维修费用。每次索赔需要支付 250 美元的免赔额(Deductible),每个保险公司可能额度不一样。

以加州 Geico 为例,它主要涵盖以下系统的维修:

即:发动机、转向、空调、变速器、冷却、刹车、驱动轴、悬挂、电气系统。

同时,这项保险不包括常规的维护服务,例如悬挂调整、轮胎平衡、滤清器、润滑、冷却剂和液体、火花塞、刹车片和衬垫、刹车鞋以及轮胎(包括轮胎磨损和/或轮胎损坏),因故意损坏、锈蚀、滥用或不正确维护导致的故障维修等等。

如下图,以加州 Geico 为例:

雨伞险(Umbrella Insurance)

除了上面常规的车险,还有一个额外保险项目叫做雨伞险(Umbrella Insurance),也称为个人责任保险或个人补充责任保险。它是一种为了增加额外责任保险保障而购买的保险,旨在提供额外的责任保护,超过其他主要责任保险(如汽车保险或家庭保险)所覆盖的限额。

- 超过主要责任保险的责任限额:当其他主要责任保险的赔偿限额不足以支付全部费用时,它会补充支付额外的赔偿金额。例如,如果你的汽车保险提供每次事故的责任限额为 $300,000,而发生的事故赔偿金额达到 $500,000,雨伞险将支付超出的 $200,000。

- 不属于其他保险类型的责任风险:例如,如果您因为在社交媒体上发布内容引发诽谤案件,可能不会在家庭保险中得到足够的保障,但雨伞险可以帮助您补充这方面的责任保险。

- 世界范围的责任保障:雨伞险通常在全球范围内提供责任保障,不仅限于特定地点或特定类型的事件。这意味着无论您身在何处,只要与保险范围内的责任事件有关,雨伞险都会提供保障。

关于雨伞险,我们这里不做详细介绍,我们会单独写一篇文章来详细介绍。

总结

总的来说,汽车保险对我们来说是一项至关重要的保障措施。即使遇到意外事件,也能得到及时的赔偿和支持,减轻了不必要的后顾之忧。因此,不论是新手还是老司机,都应该认真对待和考虑购买合适的汽车保险。

欢迎加入交流群

下面是我们的微信交流群和公众号:

北美生活快报原创文章,谢绝转载。本文地址为:https://usdailylife.com/auto-insurance/